ব্যাংকের অন্যতম কাজ হলো অর্থনীতি ও ব্যবসার চাকা সচল রাখতে ঋণ দেয়া এবং সে ঋণ আদায় করা। ব্যাংকের প্রধান সম্পদই হলো এ ঋণ। যেকোনো দেশের অর্থনৈতিক উন্নয়নে শক্তিশালী ব্যাংকিং ব্যবস্থা অপরিহার্য। ২০০৮ সালে যুক্তরাষ্ট্রে একের পর এক ব্যাংকের পতনের মধ্য দিয়ে যে আর্থিক সংকট বিশ্ব অর্থনীতিকে নাড়া দেয়, তা থেকেই ব্যাংকিং শিল্পকে ঝুঁকিমুক্ত রাখার জন্য নিরন্তরভাবে কাজ করে যাচ্ছে আন্তর্জাতিক সম্প্রদায় ও নিজ নিজ দেশের সরকার। যদিও উন্নয়নশীল বিশ্বের অনেক দেশই আবার নতুন করে ব্যাংকিং খাতে নিয়ন্ত্রণহীন ঋণ প্রদান এবং তা আদায়ে ব্যর্থতার মধ্য দিয়ে অর্থনীতিতে ঝুঁকি তৈরি করেছে।

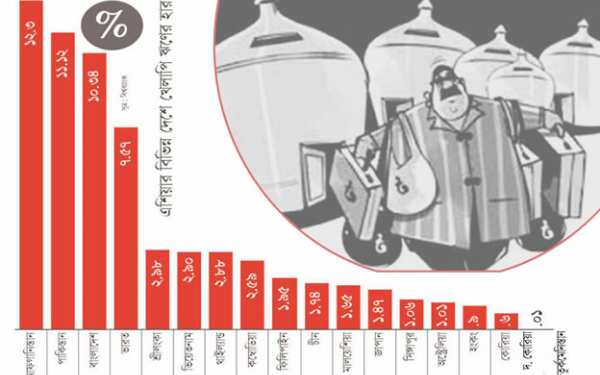

এশিয়ার উদীয়মান অর্থনীতির দেশগুলোর মধ্যে খেলাপি ঋণের চালচিত্র অনুসন্ধানে জানা যায়, বর্তমানে এ অঞ্চলে খেলাপি ঋণের অন্যতম শীর্ষ দেশ বাংলাদেশ। অর্থনীতির আকার ১ হাজার কোটি (১০ বিলিয়ন) ডলারের বেশি, এশিয়ার এমন দেশগুলোর মধ্যে উচ্চখেলাপি ঋণের হারে বাংলাদেশ রয়েছে তৃতীয় অবস্থানে। খেলাপি ঋণের হারে বাংলাদেশের উপরে রয়েছে কেবল যুদ্ধবিধ্বস্ত আফগানিস্তান ও পাকিস্তান। ২০১৬ সালের তথ্যের ভিত্তিতে বিশ্বব্যাংক এ তথ্য দিয়েছে।

গত বছরের সেপ্টেম্বর শেষে দেশের ব্যাংকিং খাতে খেলাপি ঋণের হার ছিল ১০ দশমিক ৩৪ শতাংশ। এর সঙ্গে অবলোপনকৃত ঋণ যোগ করলে খেলাপি ঋণের হার দাঁড়ায় ১৫ শতাংশের বেশি। খেলাপি ঋণের এ উচ্চহারকে সুদহার কমিয়ে আনা ও বিনিয়োগের প্রধান বাধা হিসেবে দেখছেন বিশেষজ্ঞরা। পরিস্থিতির উন্নয়নে তাই এখনই এ ব্যাপারে কার্যকর পদক্ষেপ নেয়ার কথা বলছেন তারা।

অর্থ মন্ত্রণালয়-সংক্রান্ত সংসদীয় স্থায়ী কমিটির সভাপতি ড. আব্দুর রাজ্জাক এমপি এ প্রসঙ্গে বণিক বার্তাকে বলেন, নানা কারণে দেশের ব্যাংকিং খাতে খেলাপি ঋণ বাড়ছে। গ্রাহক ঋণ পাওয়ার যোগ্য কিনা, জামানত ঠিক আছে কিনা, তা যথাযথভাবে যাচাই না করেই ব্যাংকগুলো ঋণ দিচ্ছে। এমন শিল্পপ্রতিষ্ঠানে ব্যাংক ঋণ দিচ্ছে, যেগুলোর ভবিষ্যত্ নেই। ফলে কিছুদিন পর ব্যাংকের ঋণ খেলাপি হয়ে যাচ্ছে। দেশের আইনি দুর্বলতায় ঋণখেলাপিরা পার পেয়ে যাচ্ছে। অনেক ক্ষেত্রে রাজনৈতিক প্রভাব-প্রতিপত্তি ব্যবহার করেও কেউ কেউ ঋণখেলাপি হচ্ছে।

তিনি বলেন, বিদ্যমান পরিস্থিতি উত্তরণে সংসদীয় কমিটির পক্ষ থেকে বেশকিছু সুপারিশ করা হয়েছে। একই সঙ্গে খেলাপি ঋণের হার কমিয়ে আনতে প্রতিনিয়ত প্রয়োজনীয় দিক-নির্দেশনাও দেয়া হচ্ছে।

বিশ্বব্যাংকের তথ্যমতে, ২০১৬ সাল শেষে এশিয়ার উন্নত ও স্বল্পোন্নত দেশগুলোর মধ্যে খেলাপি ঋণের হার ১ শতাংশের নিচে রয়েছে দক্ষিণ কোরিয়া ও হংকংয়ের। দক্ষিণ কোরিয়ার খেলাপি ঋণের হার মাত্র দশমিক ৬ ও হংকংয়ের দশমিক ৯ শতাংশ। খেলাপি ঋণের হার ১ শতাংশের উপরে ও ২ শতাংশের নিচে রয়েছে অস্ট্রেলিয়া, সিঙ্গাপুর, জাপান, মালয়েশিয়া, চীন ও ফিলিপাইনের। ২০১৬ সাল শেষে অস্ট্রেলিয়ার খেলাপি ঋণের হার ছিল ১ দশমিক শূন্য ১, সিঙ্গাপুরের ১ দশমিক শূন্য ৬, জাপানের ১ দশমিক ৪৭, মালয়েশিয়ার ১ দশমিক ৬৫, চীনের ১ দশমিক ৭৪ ও ফিলিপাইনের ১ দশমিক ৯৫ শতাংশ। ২ শতাংশের উপরে ও ৩ শতাংশের নিচে খেলাপি ঋণ রয়েছে, এশিয়ার এমন দেশগুলোর মধ্যে কম্বোডিয়ার খেলাপি ঋণের হার ২ দশমিক ৫৯, থাইল্যান্ডের ২ দশমিক ৮৮, ভিয়েতনামের ২ দশমিক ৯০ ও শ্রীলংকার ২ দশমিক ৯৮ শতাংশ। আর প্রতিবেশী ভারতে ২০১৬ সাল শেষে খেলাপি ঋণের হার দাঁড়িয়েছে ৭ দশমিক ৫৭ শতাংশ।

৩ হাজার ৫৩৯ কোটি ডলার অর্থনীতির দেশ মধ্য এশিয়ার তুর্কমেনিস্তান। মাথাপিছু ৬ হাজার ৪৭৯ ডলার আয়ের দেশটির ব্যাংকিং খাতে খেলাপি ঋণের হার মাত্র দশমিক শূন্য ১ শতাংশ। এশিয়ার দেশগুলোর মধ্যে এটিই খেলাপি ঋণের সর্বনিম্ন হার। অন্যদিকে ২২ হাজার কোটি ডলার অর্থনীতির বাংলাদেশে খেলাপি ঋণের হার ১০ শতাংশের বেশি। এ উচ্চহার বাংলাদেশকে তুলে এনেছে খেলাপি ঋণের হারে এশিয়ার অন্যতম শীর্ষ দেশের তালিকায়। খেলাপি ঋণের উচ্চহারে বাংলাদেশের উপরে থাকা পাকিস্তানে এ হার ১১ দশমিক ১২ ও আফগানিস্তানে ১২ দশমিক ৩ শতাংশ। এর বাইরে এশিয়ার কয়েকটি দেশে খেলাপি ঋণের হার ১০ শতাংশের বেশি থাকলেও সেগুলোর অর্থনীতির আকার ১ হাজার কোটি ডলারের অনেক কম হওয়ায় এক্ষেত্রে বিবেচনায় নেয়া হয়নি। এমন দুটি দেশ হলো ভুটান ও মালদ্বীপ।

খেলাপি ঋণের সংস্কৃতি এখন দেশের সব ব্যাংকের মধ্যেই ছড়িয়ে পড়ছে বলে মন্তব্য করেন বিশ্বব্যাংকের বাংলাদেশ কার্যালয়ের প্রধান অর্থনীতিবিদ ড. জাহিদ হোসেন। তিনি বলেন, একসময় রাষ্ট্রায়ত্ত ব্যাংকগুলোতেই খেলাপি ঋণের সংস্কৃতি সীমাবদ্ধ ছিল। এখন বেসরকারি ও বিদেশী খাতের ব্যাংকগুলোর মধ্যেও তা ছড়িয়ে যাচ্ছে। ফলে ব্যাংকগুলো দীর্ঘমেয়াদি অর্থায়নে যেতে ভয় পাচ্ছে। এ কারণে দেশের ব্যাংকিং খাতে লক্ষ কোটি টাকার অতিরিক্ত তারল্য সৃষ্টি হয়েছে। কাঙ্ক্ষিত উন্নয়নের জন্য দেশে পর্যাপ্ত বিনিয়োগ হতে হবে। কারণ বাংলাদেশে এখনো সেভাবে পুঁজিবাজার ও বন্ড মার্কেট গড়ে ওঠেনি। ফলে ব্যাংকঋণের চাহিদা শিগগিরই কমছে না।

তিনি বলেন, ব্যাংক থেকে ঋণ নিয়ে ফেরত দিতে হবে না— এমন ধারণা যত দিন থাকবে, তত দিন পর্যন্ত কোনোভাবেই খেলাপি ঋণের সংস্কৃতি থেকে বেরোনো যাবে না। খেলাপি ঋণ আদায়ের সব প্রক্রিয়া সক্রিয় করতে হবে। এজন্য নিশ্চিত করতে হবে জবাবদিহিতা। ২০২১ ও ২০৪১ সালের মধ্যে উন্নয়নের যে রূপকল্পের কথা প্রচার করা হচ্ছে, তার জন্য কার্যকর ব্যাংকিং খাত নিশ্চিত করতে হবে।

বিগত পাঁচ বছরে ব্যাংকিং খাত, বিশেষ করে রাষ্ট্রায়ত্ত ব্যাংকগুলোয় সংঘটিত নানা অনিয়মের কারণে খেলাপি ঋণের হার অস্বাভাবিক বেড়েছে বলে মনে করছেন সংশ্লিষ্টরা। ২০১১ থেকে ২০১৬ সালের সেপ্টেম্বর পর্যন্ত দেশের ব্যাংকিং খাতে খেলাপি ঋণের পরিমাণ দাঁড়িয়েছে ৬৫ হাজার ৭৩১ কোটি টাকা। একই সময়ে অবলোপন করা হয়েছে প্রায় ৪৩ হাজার কোটি টাকার ঋণ। সব মিলিয়ে দেশের ব্যাংকিং খাতে খেলাপি ঋণের পরিমাণ দাঁড়িয়েছে প্রায় ১ লাখ ৮ হাজার কোটি টাকা।

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, ২০১১ সালে দেশের রাষ্ট্রায়ত্ত সোনালী, জনতা, অগ্রণী ও রূপালী ব্যাংকের খেলাপি ঋণ ছিল ৯ হাজার ১৭০ কোটি টাকা, ওই সময় পর্যন্ত ব্যাংকগুলোর বিতরণকৃত ঋণের যা ১১ দশমিক ২৭ শতাংশ। একই সময়ে রাষ্ট্রায়ত্ত বিডিবিএল, বেসিক, কৃষি ও রাজশাহী কৃষি উন্নয়ন ব্যাংকের মোট খেলাপি ঋণের পরিমাণ ছিল ৫ হাজার ৬৪৫ কোটি টাকা, যা ছিল ব্যাংকগুলোর বিতরণকৃত ঋণের ২৪ দশমিক ৫৫ শতাংশ। অথচ ২০১১ সালের ডিসেম্বর শেষে দেশের বেসরকারি ব্যাংকগুলোর খেলাপি ঋণ ছিল ৭ হাজার ২০২ কোটি ও বিদেশী ব্যাংকগুলোর ৬২৬ কোটি টাকা। সবমিলিয়ে ২০১১ সাল শেষে দেশের ব্যাংকিং খাতে খেলাপি ঋণের পরিমাণ ছিল ২২ হাজার ৬৪৪ কোটি টাকা, যা ওই সময় পর্যন্ত বিতরণকৃত ঋণের ৬ দশমিক ১২ শতাংশ।

রাষ্ট্রায়ত্ত ব্যাংকগুলোর কারণেই সামগ্রিক ব্যাংকিং খাতে খেলাপি ঋণের হার বেশি দেখাচ্ছে বলে জানান বাংলাদেশ ব্যাংকের নির্বাহী পরিচালক ও মুখপাত্র শুভঙ্কর সাহা। তিনি বলেন, এশিয়ার কিছু দেশের তুলনায় আমাদের খেলাপি ঋণের পরিমাণ বেশি, এটি সত্য। কিন্তু এখনো খেলাপি ঋণের হার নিয়ন্ত্রণের বাইরে চলে যায়নি। ব্যাংকিং খাতে ব্যাসেল-৩ বাস্তবায়ন করায় খেলাপি ঋণের হার বেশি দেখাচ্ছে। তবে খেলাপি ঋণ কমিয়ে আনা ও ব্যাংকগুলোয় সুশাসন নিশ্চিত করার জন্য বাংলাদেশ ব্যাংক কার্যকর পদক্ষেপ নিয়েছে।

পাঁচ বছরের ব্যবধানে ২০১৬ সালের সেপ্টেম্বর শেষে রাষ্ট্রায়ত্ত সোনালী, অগ্রণী, জনতা, রূপালী, বিডিবিএল ও বেসিক ব্যাংকের খেলাপি ঋণের পরিমাণ দাঁড়িয়েছে ২৯ হাজার ৯৫৬ কোটি টাকা। একই সময়ে বিশেষায়িত কৃষি ও রাজশাহী কৃষি উন্নয়ন ব্যাংকের খেলাপি ঋণের পরিমাণ দাঁড়িয়েছে ৫ হাজার ৮১৬ কোটি টাকা। অর্থাত্ দেশের মোট খেলাপি ঋণের অর্ধেকেরও বেশি সৃষ্টি করেছে রাষ্ট্রায়ত্ত আট ব্যাংক।

বিগত পাঁচ বছরে রাষ্ট্রায়ত্ত ব্যাংকগুলোর খেলাপি ঋণ বৃদ্ধির প্রভাব পড়েছে দেশের বেসরকারি ও বিদেশী খাতের ব্যাংকগুলোর ওপর। গত সেপ্টেম্বর শেষে দেশের বেসরকারি খাতের ৩৯টি ব্যাংকের খেলাপি ঋণের পরিমাণ দাঁড়িয়েছে ২৭ হাজার ৬৮৮ কোটি টাকা। একই সময়ে বিদেশী খাতের নয়টি ব্যাংকের খেলাপি ঋণ রয়েছে ২ হাজার ২৬৯ কোটি টাকা।

ফার্স্ট সিকিউরিটি ইসলামী ব্যাংকের ব্যবস্থাপনা পরিচালক সৈয়দ ওয়াসেক মো. আলী বলেন, বেসরকারি খাতের ব্যাংকগুলো কিছুটা নীতিমালার মধ্যে থাকার কারণে খেলাপি ঋণের লাগাম টেনে ধরা সম্ভব হয়েছে। খেলাপি ঋণ কমিয়ে আনার জন্য প্রকৃত পদক্ষেপ রাষ্ট্রায়ত্ত ব্যাংকগুলো থেকে আসতে হবে। কারণ রাষ্ট্রায়ত্ত ব্যাংকের যারা গ্রাহক, তারা আবার বেসরকারি ব্যাংকগুলোরও গ্রাহক। রাষ্ট্রায়ত্ত ব্যাংকের ঋণখেলাপিরা পার পেয়ে গেলে তার নেতিবাচক প্রভাব পড়ে বেসরকারি ব্যাংকগুলোর ওপর। বণিকবার্তার সৌজন্যে।